| |||||||||||||||||||

|

שמואל בראל (MBA, ME, BSc) יועץ מומחה לפיתוח עסקי ליזמים וחברות סטארט אפ צעירות, לגיוס הון התחלתי משלב הרעיון ועד להשקעת סיד.

צור קשר!

עדכון אחרון: 29 במאי 2016

מימון בתוכנית עסקית תוכנית עסקית מצוינת היא כזו שמפרטת את כל מרחב האפשרויות העתידי. מעבר לתחשיב עלויות ותחזית הכנסות, התוכנית חייבת לפרט באמצעות ניתוחי רגישות כיצד ישפיע שינוי בפרמטר פיננסי או תפעולי כלשהו על הרווחיות הצפויה. חישובי העלות צריכים לכלול: עלות מחזור החיים של המוצר, עלות המו"פ עד לשלב הייצור הסדרתי, עלות המוצר בהתייצבות הייצור.  האתגרים בגיוס הון ראשוני לסטארט אפ בשלבי הפרה-סיד והסיד

האתגרים בגיוס הון ראשוני לסטארט אפ בשלבי הפרה-סיד והסידפורטל שיווק • עקרונות בשיווק עסקי • מחקר שיווקי וסקרי שוק • ניתוח התנהגות צרכנים • מבנה השוק וניתוח התחרות • פילוח שוק ובחירת קהל מטרה • תמהיל השיווק • תהליך שיווק למוצר חדש פורטל הנדסה • תכן הנדסי של מוצר חדש • דירוג צרכי לקוחות • הגדרת מפרט ביצועים • בעיות בסיסיות ועקרונות פתרון • יצירת חלופות (קונספט) • בחירת חלופות תכן ראשיות • ארכיטקטורה ותכן על • בחירת החלופה למימוש פורטל אסטרטגיה • עקרונות באסטרטגיה עסקית • ניתוח כוחות חיצוניים • ניתוח כוחות פנימיים • אסטרטגיות מיצוב ויתרון תחרותי • יריבות ודינאמיקת התחרות • אסטרטגיות צמיחה • אסטרטגיה בינלאומית פורטל ניהול • ניהול הארגון • מנהיגות • קבלת החלטות • מבנה ארגוני • ניתוח וניהול סיכונים • תכנון פרויקט פורטל מימון • מימון ותוכנית פיננסית • מעבר בין ריביות ותקופות • היוון תזרימי כספים • מדדים כלכליים • דוחות כספיים • שיטת היוון תזרים מזומנים • ניתוח עלות מחזור חיים • כתיבת תוכנית פיננסית |

מימון ותוכנית פיננסית

מימון (Finance) הוא מכלול הפעולות שאנשים וארגונים נוקטים בהם כדי לנהל את כספם, או על מנת לגייס כספים כדי לממש פרויקטים שהם מעונינים לבצע.

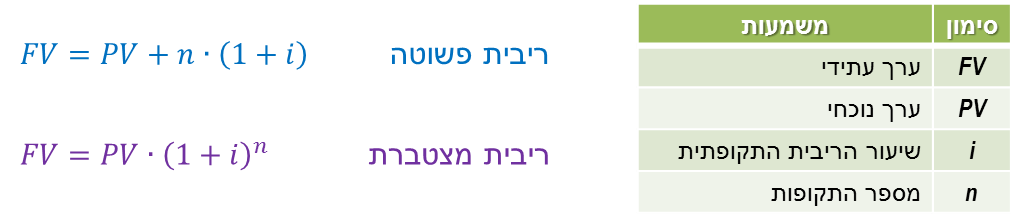

הנגזרת העיקרית של כל פעולת מימון היא לחשב מהו הערך הנוכחי של תזרים כספי עתידי כלשהו. השקעה (Investment) היא העברה של סכום כסף לגורם אחר בתמורה לנכס, כדי לייצר הכנסה. ההכנסה יכולה להיות משני סוגים: הכנסת תשואה והכנסת הון. הכנסת תשואה היא תזרים המזומנים שמייצרת ההשקעה בנכס; הכנסת הון היא העלייה בשווי של הנכס, כתוצאה מהשבחתו או הגידול בביקוש עבורו. תוכנית פיננסית (Financial Plan) מתארת את פרופיל ההוצאות וההכנסות הצפויות מפרויקט כלשהו בעתיד. כיוון שהרווחים מתקבלים במועדים שונים, יש לפתח מדד כלשהו שיאפשר להשוות בין פרוייקטים שונים, כדי להבין איזה מהם הוא הכי כדאי לביצוע. מימון ותוכנית פיננסית 1. מעבר בין ריביות ותקופות 2. היוון תזרימי כספים 3. מדדים כלכליים להערכת פרויקטים 4. חשבונאות פיננסית: דוחות כספיים 5. הערכת שווי בשיטת היוון תזרים מזומנים 6. ניתוח עלות מחזור חיים 7. כתיבת תוכנית פיננסית הקשר שבין השקעה ומימון: השקעה היא השאלה איזה נכס נרכוש; מימון היא השאלה, איך נגייס את הכסף לרכישה; היוון הוא הדרך לקבוע מה מה צריך להיות מחירו של הנכס היום? כלומר, כמה שווה לשלם היום עבור נכס, שיניב הכנסה עתידית. תורת המימון עוסקת בשתי השאלות: באילו פרויקטים להשקיע? כיצד נממן את ביצוע הפרויקט? היוון (Discounting) הוא המושג הבסיסי ביותר בתורת-המימון. סכום כסף היום לא שווה לאותו הסכום בעתיד. 100 ש"ח היום במזומן, לא שווים ל-100 ש"ח בעוד שנה. הסיבה היא "ערך הזמן של הכסף": 1. ניתן להשתמש בכסף היום כדי לרכוש סחורות ושירותים וליהנות מהם 2. הכסף עשוי לאבד מערכו בעוד שנה (אינפלציה/פיחות בשער המטבע) 3. ניתן להשקיע את הכסף היום, ובעתיד לקבל את הכסף בתוספת תשואה אי אפשר לחבר ישירות כספים שמגיעים במועדים שונים. יש צורך להוון אותם = להמיר אותם לערכם הנוכחי היום. ההיוון נעשה באמצעות מחיר ההון, שמתאר את ההפחתה בערכו של סכום עתידי וממיר אותו לשווי של הסכום היום. מחיר ההון (Cost of Capital) הוא שיעור ההפחתה של סכום עתידי, שתמורתו מוכן הפרט להשקיע בפרויקט, כדי לקבל תזרים עתידי כלשהו. בכל תזרים עתידי קיימת אי-וודאות: אי-וודאות בקבלת סכום כסף עתידי במועד שנקבע, ואי-וודאות בנוגע לקבלת הכסף בכלל. אי-וודאות ניתן לתאר כסיכון פיננסי. ככל שהסיכון המגולם בתזרים גבוה יותר, כך אי-הוודאות של התזרים גבוהה יותר, ולכן המשקיע ידרוש מחיר הון גבוה יותר בעבור ההשקעה בפרויקט. המשמעות היא שככל שהסיכון גבוה יותר, בהינתן שכל שאר המשתנים שווים, המחיר עבור השקעה היום בפרויקט תהיה נמוכה יותר. ככל שהסיכון גבוה יותר, מחיר ההון של הפרויקט - התשואה - יהיה גבוה יותר. כל פעולת מימון היא "צופה פני עתיד" (ex-ante): ההנחה היא שהמחיר היום נקבע רק על בסיס התחזית הצפויה לגבי תזרים המזומנים העתידי, ואי-הוודאות שמגולמת בקבלת התזרים. בביצוע חישובים מימוניים לא צריך להתחשב כלל בנתונים או ביצועים פיננסיים היסטוריים (ex-post). תורת המימון נחלקת לכמה ענפים עיקריים: השקעות, מימון חברות, תיקי מניות, הערכות שווי, תמחור אופציות ונגזרים, תמחור אגרות חוב. המגזרים שצורכים שירותים פיננסיים הם משקי בית, עסקים והממשלה. משקי בית משקיעים את ההכנסות שלהם, עסקים וממשלות, לעומת זאת, מגייסים כספים. העדפות סיכון שונות ושיקולי מס אישיים של המשקיעים יוצרים דרישה למגוון רחב של סוגים של ניירות ערך, בעוד שעסקים מעדיפים דווקא להציע ניירות ערך מצורה אחידה. מתוך הניגוד הזה התפתחה תעשיית הנגזרים הפיננסיים, שלוקחת ניירות ערך מצורה פרימיטיבית ומתאימה אותם באמצעות הנדסה פיננסית לצורכי המשקיעים. בשל האופי של משקי הבית נוצרה תעשייה שלמה של מתווכים פיננסיים, כגון קרנות פנסיה ובתי השקעות. ערך נוכחי וערך עתידי היוון הוא המרה של סכום עתידי כלשהו במחיר ההון, וחישוב הערך הנוכחי שלו = שווי כלכלי של סכום הכסף היום. פעולת ההיוון נעשית באמצעות שימוש במחיר ההון, ריבית. דוגמא: הבנק מוכן לשלם ריבית של 10% לתקופה. אם בתחילת התקופה נפקיד 1,000 ש"ח, זהו הערך הנוכחי (PV = Present Value). מה תהיה התמורה הכספית בתום התקופה? היא תהיה קרן של 1,000 ש"ח בתוספת 100 ש"ח תשלום ריבית. 1,100 ש"ח הוא הערך העתידי (FV = Future Value). אם בתום התקופה הראשונה נמשוך את תשלום הריבית, ונשאיר את הקרן, אז בתום התקופה השנייה נקבל שוב תשלום בגובה 100 ש"ח. במקרה כזה, הערך העתידי יהיה 1,000+100+100 = 1,200. כאשר לא משקיעים מחדש את תשלומי הריבית, הריבית נקראת ריבית פשוטה. אפשרות אחרת היא בתום התקופה להשאיר את הקרן ואת תשלום הריבית להשקעה לתקופה נוספת. במקרה זה, בתום התקופה הראשונה הערך העתידי הוא 1,100, ובתום התקופה השניה יתווסף תשלום ריבית בגובה 110, והערך העתידי בתום שתי תקופות יהיה 1,210 ש"ח. זו ריבית מצטברת, שנקראת ריבית דריבית.  דוגמא - ריבית פשוטה וריבית מצטברת |

www.SamsProjects.co.il