| |||||||||||||||||||

|

שמואל בראל (MBA, ME, BSc) יועץ מומחה לפיתוח עסקי ליזמים וחברות סטארט אפ צעירות, לגיוס הון התחלתי משלב הרעיון ועד להשקעת סיד.

צור קשר!

עדכון אחרון: 29 במאי 2016  האתגרים בגיוס הון ראשוני לסטארט אפ בשלבי הפרה-סיד והסיד

האתגרים בגיוס הון ראשוני לסטארט אפ בשלבי הפרה-סיד והסידמימון בתוכנית עסקית השלב השלישי בהכנת תוכנית מימון בתוכנית העסקית הוא לבחון את התזרים הכספי הצפוי באמצעות מדדים כלכליים להערכת פרויקטים. את התוצאה צריך לבחון באמצעות הזמן שבו מושג רווח תפעולי, תקופת החזר ההשקעה, ערך נוכחי נקי, שיעור תשואה פנימי, ניתוח רגישות, ניתוח סיכון מול תשואה. פורטל שיווק • עקרונות בשיווק עסקי • מחקר שיווקי וסקרי שוק • ניתוח התנהגות צרכנים • מבנה השוק וניתוח התחרות • פילוח שוק ובחירת קהל מטרה • תמהיל השיווק • תהליך שיווק למוצר חדש פורטל הנדסה • תכן הנדסי של מוצר חדש • דירוג צרכי לקוחות • הגדרת מפרט ביצועים • בעיות בסיסיות ועקרונות פתרון • יצירת חלופות (קונספט) • בחירת חלופות תכן ראשיות • ארכיטקטורה ותכן על • בחירת החלופה למימוש פורטל אסטרטגיה • עקרונות באסטרטגיה עסקית • ניתוח כוחות חיצוניים • ניתוח כוחות פנימיים • אסטרטגיות מיצוב ויתרון תחרותי • יריבות ודינאמיקת התחרות • אסטרטגיות צמיחה • אסטרטגיה בינלאומית פורטל ניהול • ניהול הארגון • מנהיגות • קבלת החלטות • מבנה ארגוני • ניתוח וניהול סיכונים • תכנון פרויקט פורטל מימון • מימון ותוכנית פיננסית • מעבר בין ריביות ותקופות • היוון תזרימי כספים • מדדים כלכליים • דוחות כספיים • שיטת היוון תזרים מזומנים • ניתוח עלות מחזור חיים • כתיבת תוכנית פיננסית |

מדדים כלכליים להערכת פרויקטים

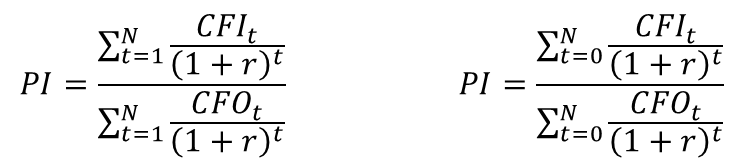

מימון הוא מכלול הפעולות שאנשים וארגונים נוקטים בהם כדי לנהל את כספם, או על מנת לגייס כספים כדי לממש פרויקטים שהם מעונינים לבצע. מבוא: מימון ותוכנית פיננסית 1. מעבר בין ריביות ותקופות 2. היוון תזרימי כספים 3. מדדים כלכליים להערכת פרויקטים 3.1 ערך נוכחי נקי 3.2 שיעור תשואה פנימי 3.3 מדד רווחיות 3.4 קבלה/דחייה של פרויקט יחיד 3.5 הצגת התזרים הצפוי מהפרויקט 4. חשבונאות פיננסית: דוחות כספיים 5. הערכת שווי בשיטת היוון תזרים מזומנים 6. ניתוח עלות מחזור חיים 7. כתיבת תוכנית פיננסית 3. מדדים כלכליים להערכת פרויקטיםכל פרויקט מייצר תזרימי מזומנים, חיוביים (הכנסות) ושליליים (הוצאות). פרויקט עשוי לדרוש השקעה ראשונית גבוהה, ובתקופות הראשונות להציג מאזן כספי תקופתי שלילי, לאחר תקופה מסוימת הפרויקט מגיע לנקודת איזון, ולאחר מכן הוא צפוי ליצור תזרים כספי חיובי.הגישה הפעם היא "מלמטה למעלה" - אנו רוצים לחקור את השפעת התזרים על הכדאיות שבקבלה או דחייה של הפרויקט. נהוג לסווג פרויקטים לשני סוגים לפי התנהגות תזרים המזומנים (CFt): • פרויקט קונבנציונלי - פרויקט שבו תזרים המזומנים מחליף סימן רק פעם אחת • פרויקט לא קונבנציונלי - פרויקט שבו תזרים המזומנים מחליף סימן יותר מפעם אחת דוגמא חברה רוכשת מכונה בעלות התחלתית גבוהה. בכל תקופה המכונה מייצרת הכנסה, וקיימות הוצאות תחזוקה ובלאי. מחיר המכונה הוא 50,000 ש"ח, ומחיר ההון של פרויקטים דומים הוא 10%. פרופיל ההכנסות וההוצאות הצפוי הוא מהצורה הבאה:  דוגמא - תזרים מזומנים צפוי מהפרויקט כדי להחליט אם לקחת או לדחות את הפרויקט החברה צריכה לדעת:

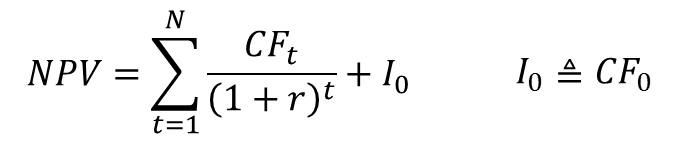

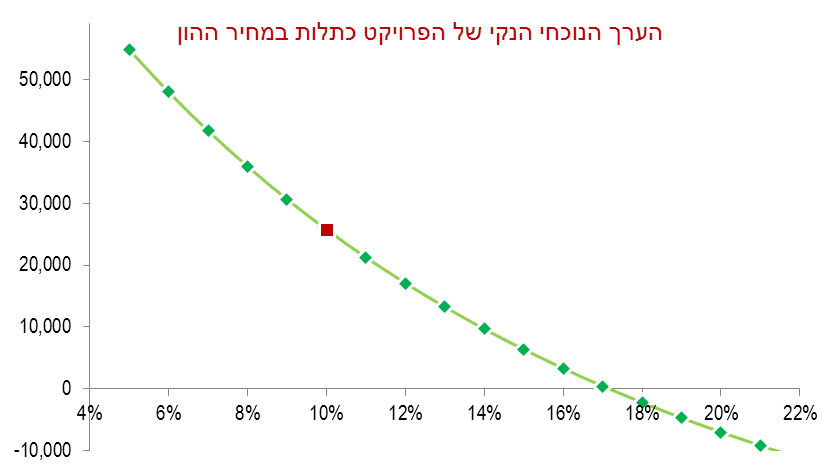

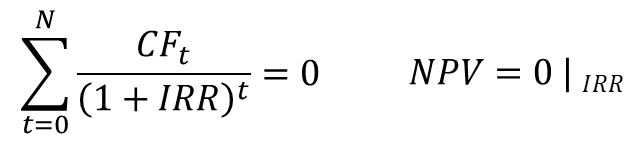

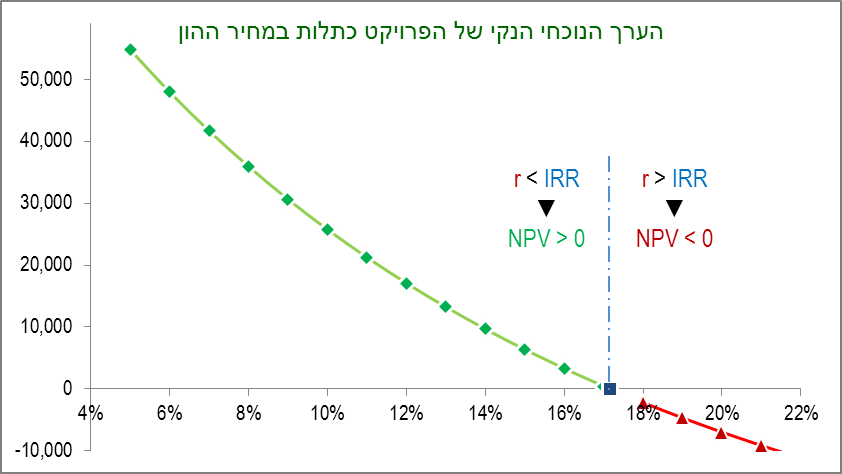

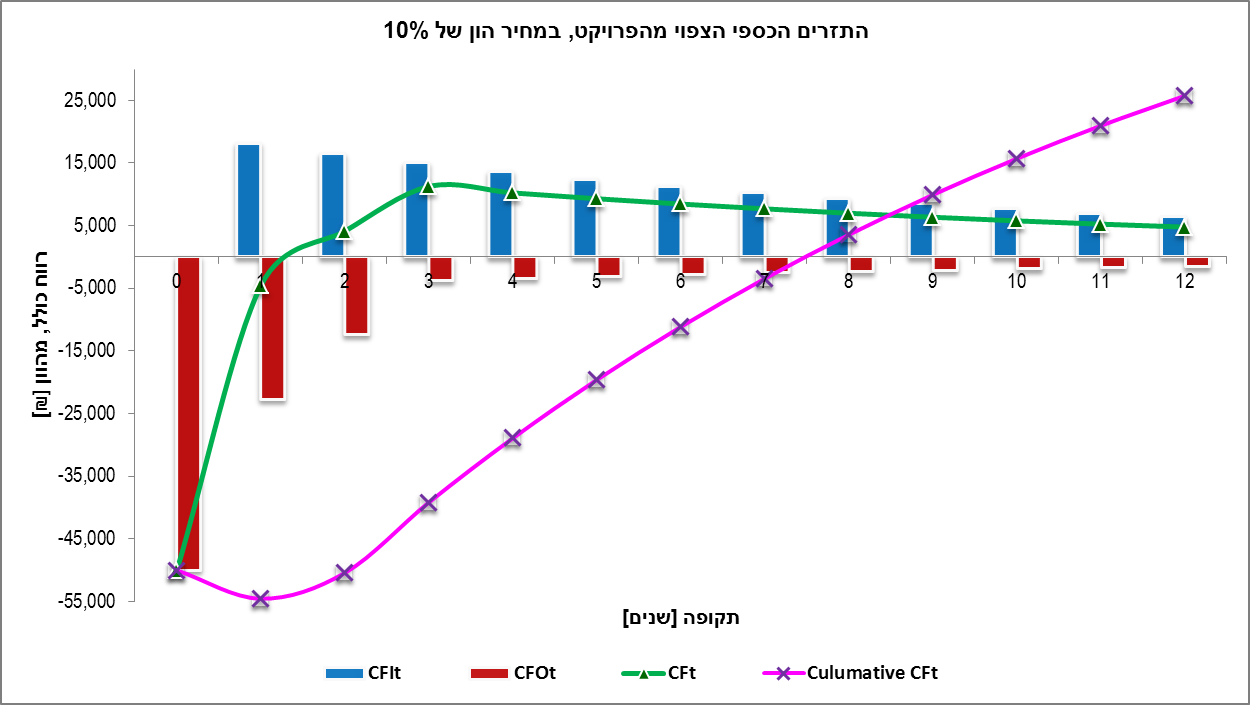

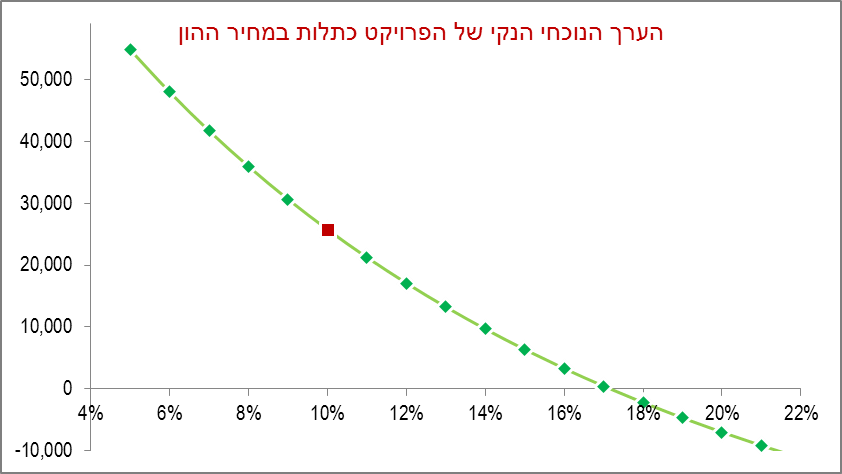

ערך נוכחי נקי ערך נוכחי נקי (ענ"נ, NPV = Net Present Value) הוא הסך המהוון של תזרים כספים עתידי, הוצאות והכנסות; כמה שווה היום (מחיר, לשלם בעבור) סך הסכומים שיתקבלו בעתיד כאשר מהוונים את הסכומים לפי הריבית העתידית של כל תקופה:  ערך נוכחי נקי את הערך הנוכחי הנקי של התזרים מחשבים בצורה הבאה:  דוגמא - חישוב ערך נוכחי נקי של התזרים המשמעות היא שהפרויקט רווחי - סך כל ההכנסה מן הפרויקט היא 25,759.1 ש"ח בערך נוכחי נקי. אם החברה מעונינת לרכוש פרויקט כזה מחברה אחרת, אזי זה המחיר המירבי שכדאי לשלם תמורת הפרויקט. איך ישתנה הענ"נ אם מחיר ההון יעלה או ירד? אם מחיר ההון ירד המשמעות היא שהסיכון שבקבלת התזרים קטן יותר, ולכן הענ"נ יעלה - הפרויקט שווה יותר. אם מחיר ההון יעלה, הסיכון גדל, ולכן הענ"נ יקטן. מה יקרה אם במחיר הון מסוים הענ"נ יהפוך לשלילי? המשמעות היא שלא כדאי לבצע את הפרויקט, כיוון שבמונחי ערך נוכחי נקי, הפרויקט הפסדי.  דוגמא - רגישות ענ"נ למחיר ההון לשימוש במדד ערך נוכחי נקי שני חסרונות עיקריים: 1. במקרים רבים לא ידוע מחיר ההון, ולכן יש לבצע ניתוחי רגישות 2. המדד לא מתייחס להון חוזר ולגובה התזרימים, ועלול להביא להעדפת פרויקטים ארוכים ומסוכנים כאשר משתמשים במדד הענ"נ יש להשוות פרויקטים בעלי מאפיינים דומים, או חלופות לביצוע פרויקט זהה. שיעור תשואה פנימי שיעור תשואה פנימי (שת"פ, IRR = Internal Rate of Return) הוא מדד לבחינת כדאיות ביצוע השקעות. המדד מצביע על היעילות שבביצוע השקעה. שת"פ מייצג את מחיר ההון של הפרויקט שבו הערך הנוכחי הנקי של הפרויקט יהיה 0:  שיעור תשואה פנימי את שיעור התשואה הפנימי התזרים מחשבים בצורה הבאה:  דוגמא - חישוב שיעור תשואה פנימי של התזרים המשמעות היא שהפרויקט רווחי - מחיר ההון של הפרויקט נמוך משיעור התשואה הפנימי שלו. אם מחיר ההון של החברה יהיה גבוה מ- 17.16%, אזי הפרויקט יהפוך ללא כדאי, כיוון שהערך הנוכחי של הפרויקט יהפוך לשלילי. באגרות חוב עושים שימוש במדד שת"פ, והוא נקרא "תשואה לפידיון" (YTM = Yield to Maturity) - זהו שיעור התשואה הפנימי הגלום באגרת חוב, ומבוסס על התזרים העתידי של אגרת החוב, והמחיר הנוכחי שלה בשוק. איך ישתנה השת"פ אם מחיר ההון יעלה או ירד? השת"פ לא תלוי בענ"נ; השת"פ הוא תוצאתי, וערכו נגזר ממבנה תזרים המזומנים של הפרויקט. היוון פרויקט בשיעור התשואה הפנימי שלו יביא למחיר ענ"נ בגובה 0, והמשקיע יהיה אדיש לגבי קבלה או דחייה של הפרויקט.  דוגמא - הקשר שבין שת"פ ל- ענ"נ כדי לחשב את הערך של השת"פ יש צורך במחשבון פיננסי או בגיליון אלקטרוני. לשימוש במדד שיעור תשואה פנימי שני חסרונות עיקריים: 1. התוצאה יחסית (%) ולא כלכלית (ש"ח); מה עושים כשלפרויקטים אורך חיים/ השקעה שונה? 2. אי-אפשר לשנות את מחיר ההון במהלך החישוב מדד הריווחיות בשימוש במדדי ענ"נ ו- שת"פ קיימת הנחה סמויה: התזרימים שמתקבלים במהלך הפרויקט מושקעים מחדש בנכסים דומים; לא תמיד אפשר יהיה להשקיע מחדש במחיר ההון של הפרויקט או בשת"פ. מדד הרווחיות (PI = Profitability Index) הוא מדד המצביע על הערך הנוכחי הנקי לכל שקל של השקעה. מדד הרווחיות מחושב על ידי חלוקת הערך הנוכחי הנקי של תקבולי המזומן נטו (מונה) בערך הנוכחי הנקי של ההשקעה (מכנה):  מדד רווחיות למדד רווחיות קיימות שתי גרסאות: באחת, ההוצאות כוללות גם הוצאה ראשונית חד-פעמית, ובשניה ההוצאות לא כוללות הוצאה ראשונית חד-פעמית: כאשר מכלילים הוצאה ראשונית חד-פעמית, ההשקעה כדאית כשמדד רווחיות גדול מ- 1. כאשר לא מכלילים הוצאה ראשונית חד-פעמית, ההשקעה כדאית כשמדד רווחיות גבוה מ-0. • לתזרים שהוצג מדד רווחיות כולל השקעה ראשונית הוא 1.23, וללא השקעה ראשונית 2.25 קבלה/דחייה של פרויקט יחיד כללי ההחלטה לקבלה או דחייה של פרויקט יחיד - במובן הכלכלי בלבד, וללא התחשבות במדדי אמינות, פונקציונליות, וכד', וכאשר בוחנים חלופות של פרויקט יחיד: • לקבל פרויקט עם ענ"נ חיובי, לדחות פרויקט עם ענ"נ שלילי • לקבל פרויקט עם שת"פ גבוה ממחיר ההון, ולדחות פרויקט עם שת"פ נמוך ממחיר ההון הצגת התזרים הצפוי מהפרויקט כאשר בונים תזרים כספי, צד ההכנסות עשוי לכלול גם את ערך הגרט (Residual Value) של הנכס בתום החיים שלו; בנוסף צריך להתחשב במס החברות ובהשפעה שלו על הרווח הנקי (בצד ההוצאות) דוגמא - תזרים מזומנים צפוי מהפרויקט עבור התזרים לדוגמא, נרצה לחשב: 1. ערך הנוכחי הנקי של הפרויקט 2. שיעור תשואה פנימי של הפרויקט 3. לאחר כמה זמן הפרויקט רווחי תפעולית 4. לאחר כמה זמן הפרויקט מאוזן 5. רגישות הענ"נ לשינוי במחיר ההון  דוגמא - הצגת התזרים הצפוי מהפרויקט

|

www.SamsProjects.co.il