|

שמואל בראל

(MBA, ME, BSc)

יועץ מומחה לפיתוח עסקי ליזמים וחברות סטארט אפ צעירות,

לגיוס הון התחלתי משלב הרעיון ועד להשקעת סיד.

צור קשר!

|

|

גיוס הון,

דילול, הלוואה המירה, הסכם SAFE

הלוואה המירה הפכה לכלי נפוץ לגיוס מימון ביניים לחברות סטארט אפ

אשר מנסות לדלג על משוכת קביעת השווי.

הפוסט הזה, מלווה בדוגמאות, יציג את הדינמיקה של גיוס הון, דילול, הלוואה המירה, תנאי ההמרה, והסכם SAFE.

גיוס הון

כל חברה, וגם תאגיד הזנק (סטארט אפ), יכולה לממן את פעולותיה משני מקורות עיקריים.

הראשון הוא הון עצמי והשני הון זר.

הון עצמי (סעיף "הון עצמי" או Shareholder's Equity במאזן, מסומן לרוב ב- E) הוא הון המניות של בעלי החברה הכולל את יתרות הרווח שהחברה צברה ועדיין לא חילקה כדיבידנד. הון זר (סעיף "התחייבויות" או Debt במאזן, מסומן לרוב ב- D) הוא סך ההלוואות שהחברה נוטלת מגורמים שונים דוגמת בנקים, ספקים או הלוואות משוק ההון, בדמות הנפקת מניות ו/או אג"ח.

ההבדל המהותי בין בעלי המניות לבין המלווים הוא בזכויות המוענקות להם. בעלי המניות רשאים לקבוע את מדיניות החברה ולהשפיע על הנהלתה, וזכאים לקבל חלוקת רווחים (דיבידנד) עודפים וכן ליהנות מעלייה בשווי ערך המניה. לעומתם, המלווים לרוב רשאים לקבל התחייבויות כגון שעבוד ומחויבת החברה לעמידה באמות מידה פיננסיות (קובננט), ולרוב יהיו זכאים לקבל את יתרת שווי החברה במקרה של הנזלה או סגירת החברה (קדימות וסדר עדיפות נושים).

כיוון ש-

כלל הבסיס בשוקי הון הוא שבעל סיכון גדול יותר מגדיל את תוחלת התשואה

הצפויה, לרוב בעלי המניות יצפו לקבל תשואה גבוהה יותר מאשר המלווים. מבנה ההון של החברה, יחס המינוף, ויחסים פיננסיים נוספים הנובעים ממאזן החברה יכולים לספר לבעלי המניות, למשקיעים חדשים, למלווים, ולספקים, מה רמת היציבות הפיננסית של החברה.

אז מה חברה צריכה להעדיף – מימון באמצעות הון או חוב? מבנה ההון של חברת סטארט אפ מתחילה (עד לגיוס C ומעלה, לרוב) יהיה מורכב כולו מהון מניות, בשל הסיכון הרב הכרוך בהשקעה מסוג זה. עם זאת, בספרות הפיננסית ההנחה היא שבשוק משוכלל לא צריכה להיות לחברה העדפה כלשהי למימון באמצעות הון או חוב (מודליאני&מילר, 1958), ובפועל מה שמשפיע בעיקר על יחס הון/חוב הוא סוג הפעילות של החברה והשווקים בהם היא פועלת.

כאשר מספר שותפים מתאגדים להקמת סטארטאפ ובאים להסדיר את חלוקת הבעלות בחברה, הם לוקחים בחשבון גורמים רבים כדי להסדיר את סך הבעלות בחברה. בין הגורמים ניתן למנות בעיקר מי והאם יש מייסד ראשי, האם הושקע הון בחברה ובידי מי, כמה משקיע וישקיע כל אחד מהם, מיומנות, אחריות ותפקיד בחברה. לרוב המייסדים מחלקים ביניהם את הבעלות בחברה, או את הון המניות בחברה, באופן שווה.

לצורך הדוגמא, נאמר ששני מייסדים, אברהם ויצחק, החליטו להקים חברת הזנק בשם "רומבוס בע"מ", והסכימו על חלוקת מניות שווה בשווה. הם הסכימו שסך הון המניות של החברה הוא 1,000,000 מניות, וכל אחד מהם מחזיק ב- 500,000 מניות. אברהם ויצחק משקיעים רק כספי זיעה (sweat money) בחברה, לאחר שהתפטרו מעבודתם כשכירים, ונפגשים בכל יום זה בביתו של זה עד שהצליחו למצוא פתרון קונספטואלי לבעיה. הם מגיעים למסקנה שעליהם לגייס 200,000 ₪ לחברה, כדי להשיג אבן דרך משמעותית. הם קובעים ביניהם את שווי החברה על מיליון ₪, 1,000,000 שקלים חדשים.

יצחק נפגש עם צוות היזמים ומוכן להשקיע 200,00 ₪ תמורת מניות. יצחק גם מסכים להערכת השווי של חברת "רומבוס בע"מ" שהיא 1,000,000 ₪. מה המשמעויות הפיננסיות של ההשקעה? ראשית, לחברה יוזרם סכום מזומן בסעיף "מזומן ושווה מזומן" בצד הנכסים של המאזן, ומולו יש להקצות הון מניות מתאים בסעיף "הון עצמי" בצד התחייבויות + הון עצמי במאזן. זו הפרקטיקה החשבונאית. אך מה המשמעות המעשית עבור אברהם ויצחק, צוות המייסדים?

המשמעות היא שכעת יעקב נכנס כשותף בחברה (יעקב אינו מייסד, אך הופך לשותף פיננסי), ויש להקצות לו מניות לפי שווי החברה וסכום ההשקעה שהוא מזרים. כתוצאה מכך אחזקות המייסדים בחברה (כיום כ"א מחזיק בחצי מהון המניות) יפחתו, מה שמכונה "דילול" (Dilution). הדילול הוא בחלק היחסי של האחזקה של כמות המניות בחברה, שמשמעותו שיעור הבעלות בחברה.

דילול

כלל, ישנם שתי משמעויות לדילול – דילול באחזקות ודילול בשווי. דילול באחזקות משמעותו שבעל מניות כעת מחזיק בשיעור נמוך יותר (% מסך המניות בחברה), אך כמות המניות שלו נותרת זהה. דילול בשווי משמעותו שהסך הכספי של שווי המניות של בעל המניות ירד בשווי – זהו מקרה שבו נעשה גיוס בשווי יורד, או בעת הפעלות התניות בהסכם ההשקעה, ולא ניכנס אליו כדי לשמור על פשטות הדוגמא. ככלל, דילול באחזקות הוא טבעי ונכון לחברה ולבעלי המניות כל זמן ששווי החברה עולה, ובמקרה זה גם שווי המניות שלהם עולה.

כיצד מתבצעת הקצאת המניות החדשה?

בגיוס הון לחברה יש שלושה ערכים (מספריים) חשובים ושני עקרונות מנחים:

- מה שווי החברה לפיו מגייסים את ההשקעה ("שווי חברה לפני הכסף") – בדוגמה דנן 1,000,000 ש"ח

- מהי כמות המניות הנוכחית שהונפקה ("כמות המניות הנוכחית שהונפקה") – בדוגמה שלנו 1,000,000 מניות

- מהו סכום הכסף שרוצים לגייס ("סכום הגיוס") – הוא 200,000 ₪ בדוגמה זו

עיקרון מנחה 1: שווי מניה לפני הגיוס שווה (=) לשווי מניה אחרי הגיוס.

חישוב שווי מניה

אז כמה מניות יוקצו למשקיע החדש יעקב, מה שווי המניות של המייסדים, ומה שווי המניות של יעקב, ומה שווי החברה? מבצעים את הפעולות הבאות:

בשלב הראשון - מחשבים את מחיר המניה, לפני הגיוס.

שווי המניה לפני הגיוס נקבע על 1.00 ₪.

בשלב השני, מחשבים כמה מניות חדשות יש להנפיק ולהקצות למשקיע החדש, יעקב.

יש להקצות ליצחק 200,000 מניות.

מהו שווי החברה לאחר קבלת ההשקעה? מונח זה נקרא "שווי אחרי".

עיקרון מנחה 2: שווי חברה אחרי = שווי חברה לפני + סכום השקעה.

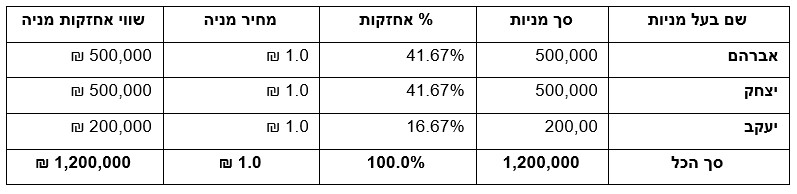

כיצד נראה מבנה ההון החדש של החברה:

בסך הכל עכשיו יש 500,000 מניות לאברהם, 500,000 מניות ליצחק, 200,000 מניות

ליעקב. בסך הכל בחברה יש 1,200,000 מניות.

כמות המניות החדשה בחברה היא 1,200,000 מניות. שווי כל מניה לאחר הגיוס הוא עדיין 1.00 ש"ח – כי לפי העקרון המנחה שווי המניה לפני הגיוס זהה לשווי המניה אחרי הגיוס.

דילול באחזקות (% האחזקות בכמות המניות של כל בעל מניות בחברה)-

אברהם ויצחק מחזיקים כ"א 41.67% (500,000 מניות חלקי 1,200,000 מניות), ויעקב מחזיק 16.67% בחברה (200,000 מניות חלקי 1,200,000 מניות). אברהם ויצחק חוו דילול באחזקות, שירד מ- 50% אחזקות ל- 41.67% אחזקות, אך נותרו כל

אחד עם 500,000 מניות.

דילול בשווי (סך השווי הכספי של כל בעל מניות בחברה)-

כאשר מחשבים שווי החברה החדש, "שווי חברה אחרי השקעה", הוא 1,200,000 ₪, שהוא "שווי לפני" (1,000,000 ₪) + "סך השקעה" (200,000 ₪). חישוב מקביל הוא 1,200,000 מניות כפול 1.00 ₪ שווי כל מניה, כי העקרון המנחה הוא ש- שווי המניה לפני ההשקעה שווה לשווי המניה לאחר ההשקעה.

אברהם ויצחק מחזיקים כל אחד ב- 500,000 מניות, ולפי מחיר מניה אחרי גיוס של 1.00 ₪, השווי הכספי שבידם הוא 500,000 ₪. לכן, השווי הכספי שהיה להם לפני ההשקעה נותר זהה גם לאחר ההשקעה. הם לא דוללו בשווי.

יעקב מחזיק 200,000 מניות בשווי 1.00 ₪ כל אחת, וסך השווי הכספי שלו בחברה הוא 200,000 ₪. יעקב המיר מזומן בסך 200,000 ₪ למניות בשווי 200,000 ₪.

בעלי המניות בחברה יכולים להמשיך לגייס הון תמורת מניות, ובהתעלם מסעיפי השקעה אקזוטיים, מנגנון הדילול שהוסבר לעיל נכון עד להנפקת החברה, וגם לאחריה.

טבלת אחזקות הון בחברה (Cap Table) נראית כך:

הלוואה המירה

כאמור, תאגיד יכול לממן את פעילות באמצעות הלוואה רגילה. המשמעות היא שסך ההלוואה שממתין לפירעון יירשם כ- חוב בחלק ההתחייבויות של התאגיד. לרוב, חברות סטארטאפ לא יצליחו לגייס חוב רגיל (וודאי שלא להנפיק אגרות חוב סחירות) משום שהסיכון הכרוך בסטראטאפ גבוה מהתשואה שההלוואה עשויה להניב לחברה. הלוואה רגילה מתאימה לרוב לחברות שהתחילו להראות תזרים כספי חיובי, או שהינן חסרת סיכון טכנולוגי משמעותי (למשל עבור הקמת עסק סטנדרטי כגון הובלה, הסעדה). כאמור, בהלוואה המירה המשקיע יקבל בחזרה מניות בחברה בסיבוב הגיוס הבא, ולא מצפה לקבל את קרן ההלוואה במזומן.

הלוואה המירה היא מנגנון שבו משקיע מלווה כספים לחברה, וסך שווי ההלוואה יומר למניות החברה בסיבוב ההשקעות הבא. למעשה, הלוואה המירה "מנטרלת" את השאלה הכי גדולה בעת שמייסדים ניגשים לגיוס הון – מהו שווי החברה לפני ההשקעה – או, מהו שווי המניה של החברה לפי תיעשה ההשקעה. בפרקטיקה היומיומית מייסדים קובעים את השווי לפני ואת סכום הגיוס, והמשקיעים קובעים את סעיפי הסכם ההשקעה (term sheet). משא ומתן בין מייסדים למשקיעים יהיה סביב השווי לפני, כיוון שסכום ההשקעה ברוב המקרים הינו נתון מוסכם בין שני הצדדים.

לפיכך, היתרון היחסי העיקרי של הלוואה המירה על פני הלוואה רגיל הוא שאבן הנגף – הערכת השווי הנוכחית של החברה- נדחית לסיבוב ההשקעות הבא. מנגון ההלוואה ההמירה צבר פופולאריות בשנים האחרונות בהן הריבית בשווקים היתה נמוכה עד אפסית, גיוס הכספים היה קל יחסית, וחברות נותרו פרטיות במשך זמן ארוך יותר. הלוואה המירה משמש למימון ביניים, גשר, בין סיבובי השקעות גדולים.

ישנם כמה פרמטרים להלוואה המירה:

- אורך חיי ההלוואה – לרוב לא מוגבל בזמן

- סיבוב גיוס כשיר – איזה סכום גיוס ייחשב ככשיר לצורך המרת ההלוואה למניות

- השוואת תנאים – האם יושוו תנאי ההלוואה לתנאים שיקבל משקיע מאוחר יותר שיזרים כסף לחברה במנגנון הלוואה המירה

- ריבית הלוואה (Interest) – האם סך ההלוואה צובר ריבית עד להמרה

- הנחת המרה (Discount) – האם המשקיע יקבל הנחה בשווי מחיר המניה העתידי לפיו תומר ההשקעה

- תקרת שווי (Cap) – האם המשקיע יקבל תקרת שווי לשווי החברה לפיו תומר ההשקעה

- תנאים אפשריים נוספים – קבלת קדימות בהשקעה הבאה, התניות פיננסיות, זכות לקבל מידעים מהחברה, זכות למנות משקיף לדירקטוריון, ועוד.

כאשר חברה מעניקה למשקיע הן תקרת שווי וכן הנחה על מחיר המניה, שווי המניה יחושב ויומר לפי הטוב (למשקיע) מבין

תקרת שווי

או

הנחה על מחיר המניה,

לא שניהם יחד.

דוגמא

חברת "רומבוס בע"מ" מתכננת לצאת לגיוס גדול, וכעת מחפשת הלוואה המירה כפתרון למימון ביניים. בהמשך לדוגמא הקודמת, נאמר ש- קרן ההשקעות "ארבע אמהות" באחזקתן של שרה, רבקה, רחל ולאה מעוניינת להשקיע בחברת "רומבוס בע"מ". קרן ההשקעות מוכנה להשקיע סך של 300,000 ₪. הקרן מבקשת את להוסיף את תנאי ההשקעה הבאים, כחלק מהסכם ההשקעה, עוד לפני הדיון בהטבות הפיננסיות:

- זכות למנות דירקטור בחברה

- זכות למנות משקיף לדירקטוריון

- זכות לקבל דוחות רבעוניים

השותפים בחברת "רומבוס בע"מ", אברהם, יצחק ויעקב, דנו בחלופות והחליטו כך: מינוי דירקטור הינו הטבה משמעותית לקרן "ארבע אמהות", זכות למנות משקיף לדירקטור הינה הטבה טובה, וזכות לקבל דוחות רבעוניים הינה הטבה זניחה.

נבחן כמה תרחישים אפשריים:

- אפשרות א' - הלוואה המירה של 300,000 ₪ תמורת ריבית שנתית של 4%, משולמת שנתית, על סכום ההלוואה, עבור הזכות של קרן "ארבע אמהות" לקבל דוחות רבעוניים.

- אפשרות ב' - הלוואה המירה של 300,000 ₪ תמורת 20% הנחה על מחיר המניה בסיבוב הבא, עבור הזכות של קרן "ארבע אמהות" למנות משקיף לדירקטוריון.

- אפשרות ג' - הלוואה המירה של 300,000 ₪ תמורת קביעת תקרת שווי לחברה בגובה 2 מיליון שקל (2,000,000 ₪), עבור הזכות של קרן "ארבע אמהות" למנות דירקטור בחברה.

- אפשרות ד' - הלוואה המירה של 300,000 ₪ תמורת ריבית שנתית של 4%, מחושבת שנתית, על סכום ההלוואה, בנוסף המרת מחיר המניה בסיבוב הגיוס הבא, לפי תקרת שווי חברה בגובה 2 מיליון שקל (2,000,000 ₪), או 20% הנחה על שווי המניה בגיוס הבא, עבור כל הזכויות הנ"ל.

ראשית, מבין ארבעת האפשרויות הנ"ל, יש להבהיר כי אפשרות ד' היא העדיפה ביותר עבור קרן "ארבע אמהות" והפחות עדיפה למייסדים, שכן היא כוללת את כל ההטבות למשקיעים תמורת אותו סכום השקעה. הבחירה בין אפשרויות א, ב, ג, היא פתח למו"מ. ככלל, בפרקטיקה הרגילה, כל תנאי ההשקעה פתוחים למשא ומתן בהינתן מצב השוק ומצב החברה.

כאמור, המרת ההלוואה ההמירה תתבצע לפני חישוב הדילול בהשקעה החדשה, ולכן שווי החברה וכמות המניות הנוכחית היא שחשובה לנו, וסכום ההשקעה והשווי אחרי, יחושבו לאחר המרת ההלוואה ההמירה כפי שהוסבר בחלק הדילול לעיל.

ניתוח אפשרות א' - הלוואה המירה בריבית שנתית

הלוואה המירה של 300,000 ₪ תמורת ריבית שנתית של 4%, משולמת שנתית.

נאמר שכעבור שנה, חברת "רומבוס" מצאה משקיע חדש. מה כמות המניות ושווי מחיר המניה עבור קרן "ארבע אמהות"? כיצד תומר ההלוואה ההמירה למניות עבור קרן ההשקעות "ארבע אמהות"?

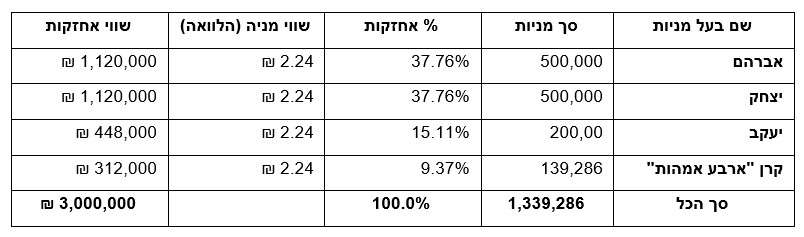

הקרן השקיעה 300,000 ₪ בריבית שנתית של 4%, ולכן לאחר שנה הריבית שהצטברה היא 12,000 שקלים, ושווי ההשקעה להמרה הוא 312,000 ₪. לכן בסיבוב החדש, זה צריך להיות שווי האחזקות שלה ב- Cap table.

נאמר שחברת "רומבוס" בע"מ מצאה את קרן ההשקעות "12 השבטים" להשקיע 1,000,000 שקל (1 מיליון) לפי שווי חברה של 3,000,000 מיליון שקל לפני הכסף. כיצד תומר ההלוואה ההמירה למניות עבור קרן ההשקעות "ארבע אמהות"?

אם נניח ששווי מחיר המניה הוא 2.50 ₪ (3 מיליון שקל שווי לפני מחולק ב- 1.2 מיליון מניות), הרי נקבל שקרן ההשקעות "ארבע אמהות" צריכה לקבל 124,000 מניות (312 אש"ח חלקי 2.50 ₪ למניה). נבנה את טבלת האחזקות בחברה לפי חישוב זה:

אבל רגע – הרי אנו רואים עכשיו ש- שווי ההחברה אחרי ההמרה, שהוא שווי האחזקות, עומד על 3,312,000 ₪, אך השקעת סיבוב A תיעשה לפי שווי של 3,000,000 ₪. איך זה מסתדר?

הסיבה היא שחישוב מחיר המניה לא נעשה נכון – בפועל, אנו יודעים ששווי החברה לפני הוא 3,000,000 ₪, ושווי האחזקות של קרן "ארבע אמהות" הוא 312,000 ₪. המשמעות היא שבעלי המניות אברהם, יצחק ויעקב ידוללו בזמן הקצאת המניות לקרן "ארבע אמהות", ובו בזמן יש להקצות מניות חדשות לקרן "12 השבטים".

בפרקטיקה, כדי לחשב את מחיר המניה יש להשתמש באופציית חישוב איטרטיבי בגיליון אלקטרוני. נבנה את טבלת ההון על פי הידוע לנו. כאמור, שווי החברה לפני הוא 3 מיליון שקל, ואנו מנסים להבין ראשית מהי כמות המניות שיש להקצות לקרו "ארבע אמהות", שהשווי הכספי שלהן הוא 312,000 ₪. מה שנשנה הוא שבתא בצד הטבלה נסכום בתאים את סך המניות של כל בעלי המניות כרגע, שהוא 1,328,000 ובתא מתחתיו נזין את נוסחא של שווי מחיר המניה, שהוא 3 מיליון שקל לחלק ב-תוצאת התא של כמות המניות (1,328,000 מניות). נציב בעמודת "שווי מניה (הלוואה)" את שווי מחיר המניה (2.26) באמצעות פונקצית = לכל תא בעמודה. נזין בתא מניות של קרן "ארבע אמהות" נוסחא שהיא שווי האחזקות של הקרן (312,000 ₪) מחולק בסך המניות הקיימות.

מה שיצרנו כאן הוא חישוב מעגלי, כי כמות המניות של קרן "ארבע אמהות" נקבעת לפי מחיר המניה ושווי האחזקות של הקרן, ומחיר המניה נקבע לפי השווי לפני וסך כמות המניות. גיליון האקסל יציג מיד התראת של חישוב מעגלי (circular references). באמצעות אפשור של חישוב איטרטיבי (Enable iterative calculation) בגיליון אלקטרוני יימצא הפתרון.

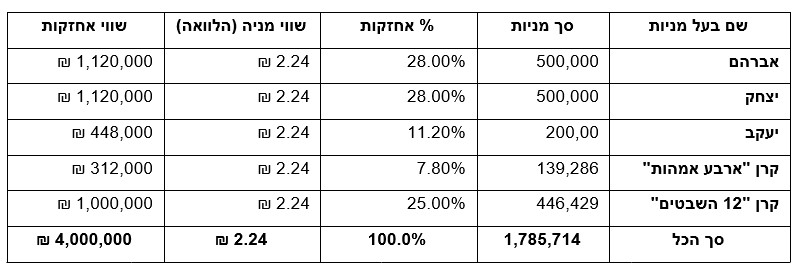

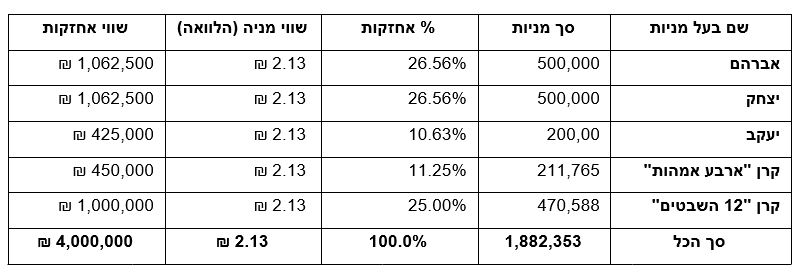

שווי מחיר המניה בפועל להמרת קרן "ארבע אמהות" ולהמרת ההשקעה העתידית של קרן "12 השבטים" הוא 2.24 ₪. טבלת ה- Cap Table לאחר המרת ההלוואה מקרן "ארבע אמהות" תיראה כך:

בסך הכל ניתן לראות שאין שינוי מהותי יחסית מהטבלה הקודמת, אך החישוב הזה הוא הנכון יותר, וניתן לראות שבעוד שמחיר המניה בהמרה קטן יותר, עדיין מדובר בגיוס בשווי עולה. לעומת זאת, קרן "ארבע אמהות" קיבלה עוד כ-15,000 מניות ביחס לחישוב הנאיבי שביצענו קודם, והמשמעות היא דילול בשיעור האחזקות של בעלי המניות אברהם, יצחק ויעקב.

קרן "12 השבטים" תקבל 446,429 מניות, שהן 1 מיליון שקל שהיא משקיעה לחלק בשווי מחיר מניה של 2.24ש"ח.

טבלת Cap Table עבור אפשרות א' *

* הסכימה של סך המניות "חסרה" מניה בשל עיגולים בחישוב

ניתוח אפשרות ב - הלוואה המירה עם הנחה על מחיר המניה

הלוואה המירה של 300,000 ₪ תמורת 20% הנחה על מחיר המניה בסיבוב הבא, עבור הזכות של קרן "ארבע אמהות" למנות משקיף לדירקטוריון.

נאמר שגם באפשרות ב', חלפה שנה וחברת "רומבוס" מצאה משקיע חדש. מה כמות המניות ושווי מחיר המניה עבור קרן "ארבע אמהות"? כיצד תומר ההלוואה ההמירה למניות עבור קרן ההשקעות "ארבע אמהות"?

הקרן השקיעה 300,000 ₪ תמורת 20% הנחה על מחיר המניה בסיבוב הבא. חברת "רומבוס" בע"מ מצאה את קרן ההשקעות "12 השבטים" שמסכימה להשקיע 1,000,000 שקל (1 מיליון) לפי שווי חברה של 3,000,000 מיליון שקל לפני הכסף. כיצד תומר ההלוואה ההמירה למניות עבור קרן ההשקעות "ארבע אמהות"?

אם נניח ששווי מחיר המניה הוא 2.50 ₪ (3 מיליון שקל שווי לפני מחולק ב- 1.2 מיליון מניות), הרי נקבל שקרן ההשקעות "ארבע אמהות" צריכה לקבל מניות לפי מחיר מניה של 2.00 ₪ למניה, או בסך הכל 160,000 מניות.

נבנה את טבלת האחזקות בחברה לפי חישוב זה:

גם במקרה זה יש לעשות שימוש באופציית חישוב איטרטיבי בגיליון אלקטרוני, כפי שהוסברה בדוגמא א'. נבנה את טבלת ההון על פי הידוע לנו וכפי שהוסבר בדוגמא הקודמת. גיליון האקסל יציג מיד התראת של חישוב מעגלי (circular references). באמצעות אפשור של חישוב איטרטיבי (Enable iterative calculation) בגיליון אלקטרוני יימצא הפתרון.

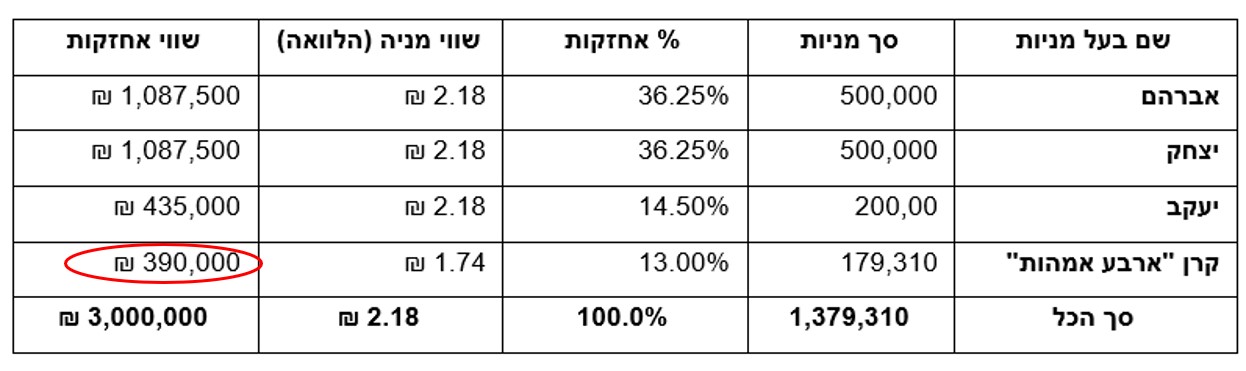

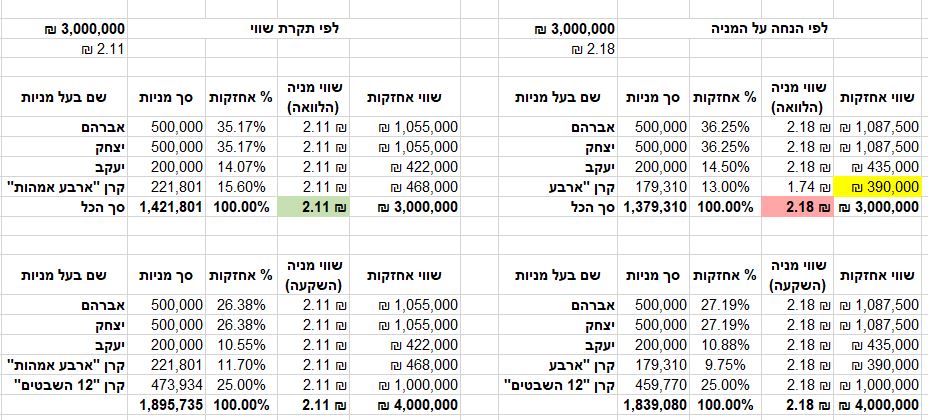

שווי מחיר המניה בפועל להמרת קרן "ארבע אמהות" שונה לכל משקיע, כיוון שקרן "ארבע אמהות" זכאית ל- 20% הנחה במחיר ההמרה. טבלת ה- Cap Table לאחר המרת ההלוואה מקרן "ארבע אמהות" תיראה כך:

במקרה זה ניתן לראות שבעל המניות שהומר הוא עם מחיר מניה נמוך יותר מאשר בעלי המניות הקודמים. מחיר המניה הנמוך משקף את שיעור ההנחה בגובה 20% שהוענק לו תמורת ההלוואה ההמירה. שווי מחיר המניה לפני הוא כעת 2.18 ₪ (3 מיליון חלקי

1,379,310

מניות).

בנוסף, שווי האחזקות של קרן "ארבע אמהות" (מוקף באדום) מחושב לפי מחיר מניה של 2.18 שקל. החישוב האיטרטיבי למחיר המניה הוא 80% מזה, 1.74 שקל.

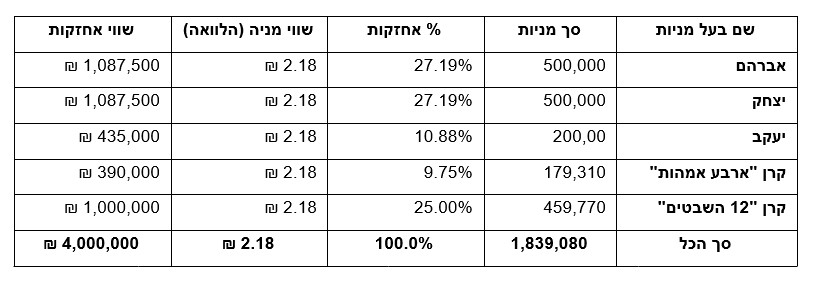

קרן הון הסיכון "12 השבטים" מעוניינת להשקיע סיבוב A בגובה מיליון שקל (1,000,000 ₪) בחברת רומבוס בע"מ לפי שווי של 3 מיליון שקל לפני הכסף. כאמור, כיוון שמחיר המניה לפני הוא

2.18 שקל, יש להקצות לקרן "12 השבטים" 459,770 מניות

כך תיראה ה- Cap Table בחברה לאחר כניסת קרן "12 השבטים" להשקעה בחברה:

טבלת Cap Table עבור אפשרות ב'

מחיר המניה של החברה אחרי שווה למחיר המניה לפני. שוויה החברה אחרי הוא 4 מיליון שקל.

ניתוח אפשרות ג' - הלוואה המירה עם תקרת שווי

הלוואה המירה של 300,000 ₪ שתומר לפי תקרת שווי חברה של 2,000,000 שקל בשווי מחיר המניה בסיבוב הבא, עבור הזכות של קרן "ארבע אמהות" למנות חבר בדירקטוריון.

נאמר שגם באפשרות ג', חלפה שנה וחברת "רומבוס" מצאה משקיע חדש. מה כמות המניות ושווי מחיר המניה עבור קרן "ארבע אמהות"? כיצד תומר ההלוואה ההמירה למניות עבור קרן ההשקעות "ארבע אמהות"?

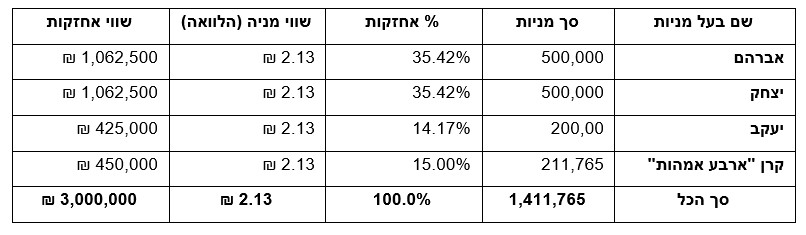

הקרן השקיעה 300,000 ₪ לפי תקרת שווי חברה של 2,000,000 שקל בשווי מחיר המניה בסיבוב הבא. חברת "רומבוס" בע"מ מצאה את קרן ההשקעות "12 השבטים" שמסכימה להשקיע 1,000,000 שקל (1 מיליון) לפי שווי חברה של 3,000,000 מיליון שקל לפני הכסף. כיצד תומר ההלוואה ההמירה למניות עבור קרן ההשקעות "ארבע אמהות"?

נבנה את טבלת האחזקות בחברה לפי חישוב זה:

גם במקרה זה יש לעשות שימוש באופציית חישוב איטרטיבי בגיליון אלקטרוני, כפי שהוסברה בדוגמא א' וגם בדוגמא ב'. נבנה את טבלת ההון על פי הידוע לנו וכפי שהוסבר בדוגמא הקודמת.

במקרה זה, יש להבין שסך המניות שמגיעות לקרן "ארבע אמהות" הוא המנה של (ההשקעה מחולקת בתקרת השווי) כפול סך כל המניות (300,000/2,000,000), שאינו ידוע.

גיליון האקסל יציג מיד התראת של חישוב מעגלי (circular references). באמצעות אפשור של חישוב איטרטיבי (Enable iterative calculation) בגיליון אלקטרוני יימצא הפתרון.

טבלת ה- Cap Table לאחר המרת ההלוואה מקרן "ארבע אמהות" תיראה כך:

במקרה זה ניתן לראות שבעל המניות שקרן "ארבע אמהות" קיבלה פי 1.5 מסך ההשקעה שלה. הסיבה היא שבמקרה זה השווי הכספי של הקרן מקובע לסכום ההשקעה כפול שווי הגיוס מחולק בתקרת השווי.

קרן הון הסיכון "12 השבטים" מעוניינת להשקיע סיבוב A בגובה מיליון שקל (1,000,000 ₪) בחברת רומבוס בע"מ לפי שווי של 3 מיליון שקל לפני הכסף. כאמור, כיוון שמחיר המניה לפני הוא 2.13 שקל, יש להקצות לקרן "12 השבטים" 470,588 מניות.

כך תיראה ה- Cap Table בחברה לאחר כניסת קרן "12 השבטים" להשקעה בחברה:

טבלת Cap Table עבור אפשרות ג'

מחיר המניה של החברה אחרי שווה למחיר המניה לפני. שוויה החברה אחרי הוא 4 מיליון שקל.

ניתוח אפשרות ד' - הלוואה המירה עם תקרת שווי או הנחה על מחיר המניה

הלוואה המירה של 300,000 ₪ בריבית שנתית של 4%, שתומר לפי הנמוך מבין השניים - תקרת לשווי החברה בגובה 2,000,000 שקל או הנחה של 20% בסיבוב הבא.

נאמר שגם באפשרות ד', חלפה שנה וחברת "רומבוס" מצאה משקיע חדש. מה כמות המניות ושווי מחיר המניה עבור קרן "ארבע אמהות"? כיצד תומר ההלוואה ההמירה למניות עבור קרן ההשקעות "ארבע אמהות"? האם יש אפשרות טובה יותר מהאחרת?

מקרה ד' הוא למעשה בחירה בין שתי אפשרויות – פעם אחת אפשרות ב' ופעם שנייה אפשרות ג'. במקרה זה סכום ההלוואה שיש להמיר הוא 312,000 ₪.

עבור המקרה בו מוענקת 20% הנחה, יש לחשב לפי דוגמת אפשרות ב', ויש להזין את סכום ההלוואה כ- 312,000 ₪. עבור המקרה בו יש תקרת שווי של 2,000,000 שקל לחברה, יש לחשב לפי דוגמה ג', ושם החלק היחסי הוא לפי 312,000 ₪.

קרן הון הסיכון "12 השבטים" מעוניינת להשקיע סיבוב A בגובה מיליון שקל (1,000,000 ₪) בחברת רומבוס בע"מ לפי שווי של 3 מיליון שקל לפני הכסף. כעת יש לבצע שני חישובים, ולבחור את האפשרות הטובה ביותר עבור קרן "12 השבטים" = האפשרות שבה שווי מחיר המניה להמרה נמוך יותר. מצורף צילומסך של תוצאות דף האקסל:

כאשר שווי החברה לפני הוא 3 מיליון שקל, שווי מחיר המניה לפי תקרת שווי הוא 2.11 ₪ ושווי מחיר המניה לפי הנחה של 20% על מחיר המניה הוא 2.18 ₪. במקרה זה ההמרה תתבצע לפי תקרת השווי, וניתן לראות ששווי האחזקות של קרן "ארבע אמהות" גבוה יותר בשימוש בהמרה זו.

ככל שהשווי לפני יעלה, קרן "ארבע אמהות" תקבל תמיד כמות מניות זהה (שמחושבת ונקבעת לפי סכום ההלוואה+ריבית מחולקת בתקרת השווי)

אך השווי הכולל באחזקות יעלה, כי מחיר המניה עולה.

החל בחודש מרץ 2022 הבנק הפדראלי של ארצות הברית החל במהלך של העלאת ריבית. כשהריבית עולה התיאבון לסיכון יורד, ולרוב שווי החברות המגייסות יורד גם הוא.

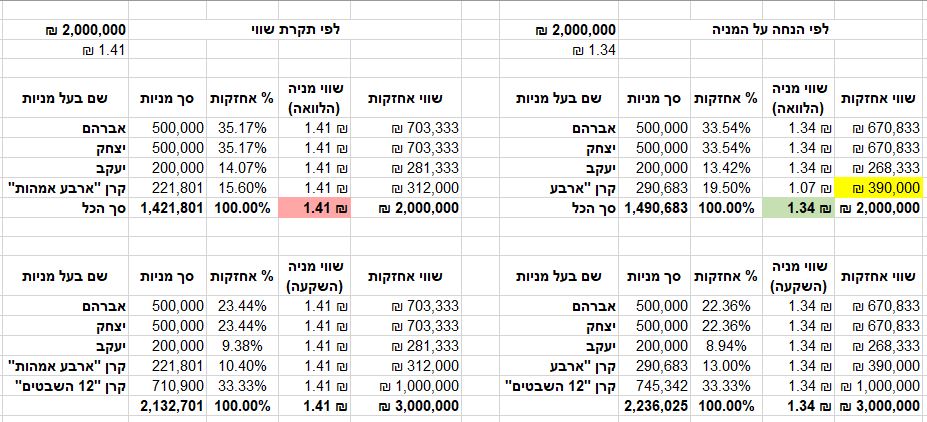

חברת "רומבוס בע"מ" תכננה לגייס מיליון שקל לפי שווי של 3 מיליון שקל לפני הכסף, אך קרן "12 השבטים" מסכימה להשקיע לפי שווי של 2 מיליון שקל לפני הכסף. מה תהיה ההשפעה של הפחתת השווי לפני על בעלי המניות והמשקיע החדש, והאם ישתנה מצבה של קרן "ארבע אמהות", ואיך? הנה גיליון האקסל המעודכן:.

כאשר שווי החברה לפני הוא 2 מיליון שקל, שווי מחיר המניה לפי תקרת שווי הוא 1.41 ₪ ושווי מחיר המניה לפי הנחה של 20% על מחיר המניה הוא 1.34 ₪. במקרה זה ההמרה תתבצע לפי הנחה על מחיר המניה, וניתן לראות ששווי האחזקות של קרן "ארבע אמהות" גבוה יותר בשימוש בהמרה זו.

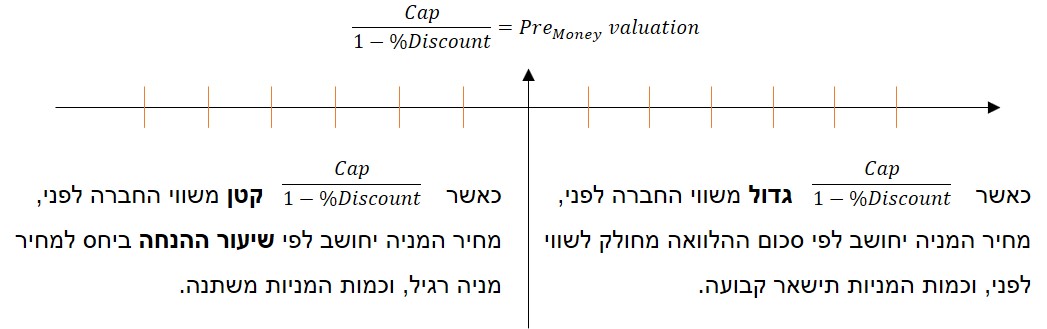

מתי שתי האפשרויות ישתוו? כאשר תקרת השווי המחולקת ב- (1 פחות שיעור ההנחה) שווה לשווי החברה לפני, שתי האפשרויות יניבו תוצאה זהה. נכנה שווי זה

כ-

שווי חברה אדיש.

במקרה זה, כאשר נחלק 2 מיליון שקל ב- 0.8, התוצאה היא 2.5 מיליון שקל, והנה גיליון האקסל:

במקרה זה כמות המניות שתקבל קרן "ארבע אמהות" תהיה זהה = 221,801 מניות.

סיכום - חישוב מניות ושווי של הלוואה המירה והדינמיקה של הטבות למשקיעים

- אפשרות א' - הלוואה המירה של 300,000 ₪ תמורת ריבית שנתית של 4%, משולמת שנתית, על סכום ההלוואה, עבור הזכות של קרן "ארבע אמהות" לקבל דוחות רבעוניים.

- אפשרות ב' - הלוואה המירה של 300,000 ₪ תמורת 20% הנחה על מחיר המניה בסיבוב הבא, עבור הזכות של קרן "ארבע אמהות" למנות משקיף לדירקטוריון.

- אפשרות ג' - הלוואה המירה של 300,000 ₪ תמורת קביעת תקרת שווי לחברה בגובה 2 מיליון שקל (2,000,000 ₪), עבור הזכות של קרן "ארבע אמהות" למנות דירקטור בחברה.

- אפשרות ד' - הלוואה המירה של 300,000 ₪ תמורת ריבית שנתית של 4%, מחושבת שנתית, על סכום ההלוואה, בנוסף המרת מחיר המניה בסיבוב הגיוס הבא, לפי תקרת שווי חברה בגובה 2 מיליון שקל (2,000,000 ₪), או 20% הנחה על שווי המניה בגיוס הבא, עבור כל הזכויות הנ"ל.

סיכום הדינמיקה:

- נגדיר שווי חברה אדיש כאשר שווי חברה לפני השקעה שווה לערך מסוים שבו ההמרה נעשית לפי מחיר מניה כזה שבו אין הטבה למשקיע בין המרה לפי תקרת שווי לבין המרה בהנחה על שווי המניה בסיבוב הבא.

- חישוב הערך של שווי חברה אדיש: מחלקים את תקרת השווי ב (אחד מינוס שיעור ההנחה)

- כאשר שווי חברה אדיש נמוך משווי חברה לפני, ההמרה תיעשה לפי הנחה על שווי מחיר המניה בגיוס הבא.

במקרה זה כמות המניות המוקצות למלווה עולה ככל ששווי החברה עולה, כמו גם שווי האחזקות.

- כאשר שווי חברה אדיש גבוה משווי חברה לפני, ההמרה תיעשה לפי תקרת שווי חברה.

במקרה זה כמות המניות תישאר קבועה וככל ששווי החברה עולה גם שווי האחזקות עולה.

רגע, יש עוד כמה נושאים שלא התייחסנו אליהם

- לא התייחסת למקרה שבו החברה הקצתה אופציות, ומקצה אופציות נוספות בהמשך הגיוסים, ומה לגבי שווי בדילול חלקי ובדילול מלא?

- האמת היא שבמקרה האמיתי רואה החשבון שלכם או של המלווה או יועץ פיננסי חיצוני יבצע את החישובים הללו. ולכן מטרת הפוסט היא להמחיש את המשמעות של דילול והדינמיקה של הלוואה המירה

- מה לגבי ממגוני הגנה נוספים שמשקיעים עשויים להכניס לתוך הסכם ההשקעה?

- ישנם מנגנוני השקעה מרובים וחוזים שיכולים להיות מאוד מורכבים. אל תוותרו על ייעוץ ממשרד עורכי דין ו/או רואי חשבון שמתמחים בגיוסי הון לחברות הזנק.

- מה מהשמעות תכלס של בעלות, שליטה, ניהול בחברת סטארטאפ קטנה שבה אין פיקוח ורגולציה?

- בעלות - החלק היחסי של כל בעל מניות בחברה, כמות המניות, האופציות, כתבי האופציות שבבעלותו

- שליטה - כוח ההצבעה היחסי שמחזיק כל בעל מניות ולכמה בעלי מניות אחרים הוא זקוק, אם בכלל, כדי להעביר החלטות בחברה

- ניהול - הגוף הממונה על ניהול החברה, בלא קשר ישיר לבעלות על החברה

- אז מה לגבי הסכם SAFE וההבדל בינו לבין הלוואה המירה?

- הסכם SAFE, Simple Agreement for Future Equity, הוא הסכם השקעה "פשוט" הדומה למנגנון ההלוואה ההמירה, וומעניק למשקיע זכות לקבל בעתיד שיעור מהון המניות של החברה, בתמורה לסכום ההשקעה אותו ישקיע.

- זהו הסכם דומה להסכם הלוואה המירה (Convertible Loan Agreement or Note), כאשר במקרה של הסכם SAFE סכום ההשקעה לא יעמוד לפירעון בעתיד במקרה שלא יומר על ידי המשקיע (למעט בפירוק החברה), והוא גם אינו נושא ריבית כלשהי.

- מבחינה חשבונאית, הסכמי SAFE אינם מסווגים כהלוואה, עם המשמעויות הנלוות לכך על מאזן החברה והקובננטות הפיננסיות שהחברה מחויבת בהן.

|

|